适应客户新需求,开创咨询新业态——以某国有企业业务外包服务管理咨询为例

发布日期:2023-01-19

作者:工程四部 杨刚能

点击量:

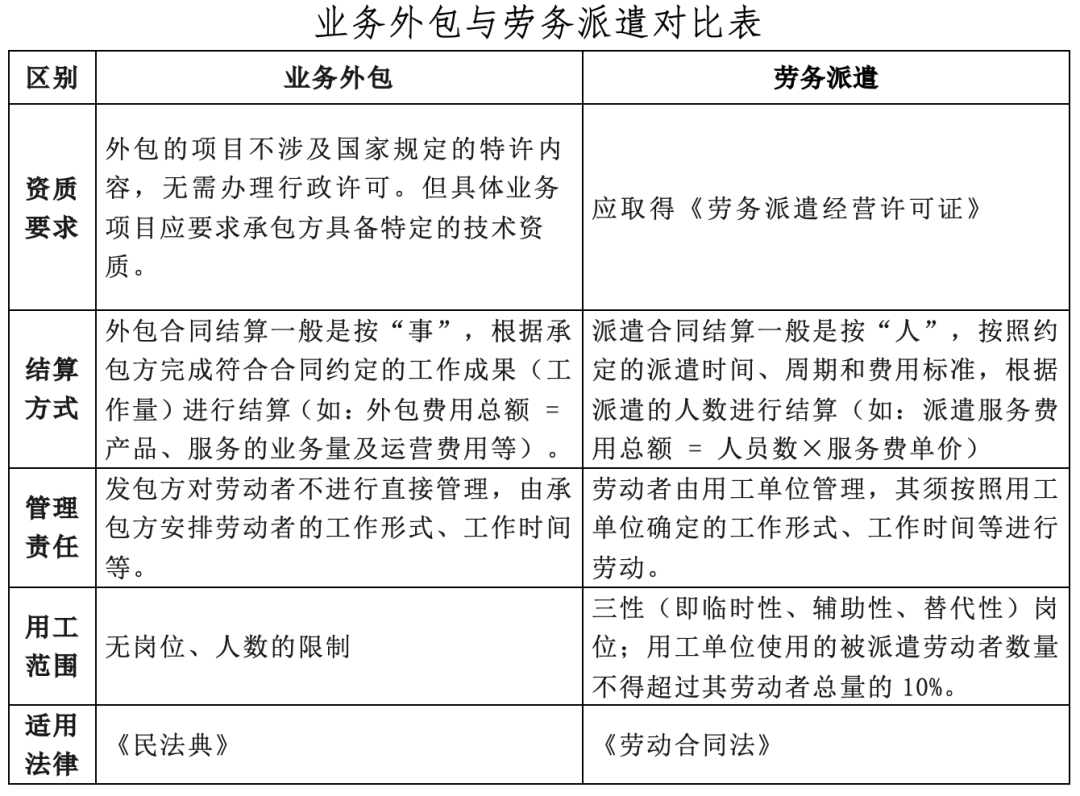

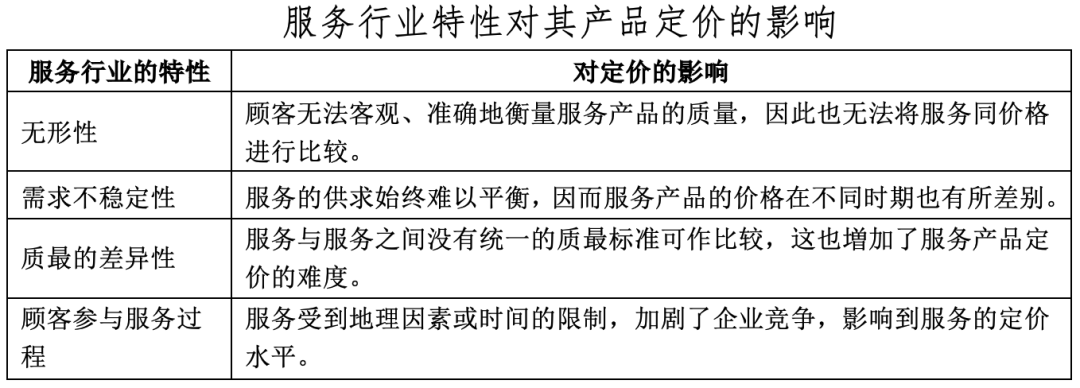

某国有企业内部审计指出,近年来其集团公司及所属公司劳务派遣用工增长较快,出现了一些新情况新问题,劳务派遣存在岗位用工、超比例用工和同工不同酬等行为时有发生,企业劳务派遣用工产生劳动争议纠纷的比例逐年上升。进一步降低企业经营风险,优化业务外包服务的效果,开展业务外包服务管理咨询,为客户公司提供基础支撑和决策依据,促进内部经营管理改善。吸取其他传统购买服务和业务外包经验,对企业劳务派遣工作内容进行细分和研究,提出新的业务外包内容,即将其部分业务或职能工作发包给相关机构,由该机构自行安排人员按照发包企业的要求完成相应的业务或工作,不再采取固定岗位、人员的劳务派遣方式进行。在劳务派遣管理政策越趋严格的背景下,业务外包相比企业原有的劳务派遣用工方式,能有效规避政策和法律风险。业务外包与劳务派遣二者的区别较大,现对部分主要特征对比分析如下:根据常规的定价理论,影响定价的因素主要有成本、竞争和需求,对于一些特殊行业来说,相关的法律法规也是影响定价的一个重要因素。但服务性产品其定价策略与常规影响定价因素有所不同,其具体影响如下表:鉴于对当前外包业务分析,一部分业务流程外包服务已经规范化,而且利润也开始平稳的保持在一定的水平,所以采取测算出其所花费的成本,制定外包服务的价格,即目前该国有企业业务外包服务提供的承载方式主要为人力,主要以购买服务所产生的人力成本因素作为控制价定价基础。 本次定价内容为业务外包服务项目中的业务类别、业务科目的购买费用控制价,鉴于目前行业内业务外包服务提供的承载方式主要为人力,本次对业务外包服务费用控制价,主要对业务外包服务项目中的业务类别、业务科目所包含的人力成本进行等价比较。基于委托项目的特性,运用有审阅法、比例分析法、比较分析法、询问调查法等。以运营成本比例分析为主导,市场对标比较分析为参考,将内部成本控制与外部市场标准统一在一起,辅以政府相关部门和机构发布的文件,如《昆明市人力资源市场工资价位及行业人工成本信息》和《昆明地区建筑工程行业薪酬调查报告》,综合对业务外包服务项目的成本费用提出控制价建议。提出各业务类别各业务科目费用的成本控制标准指导意见,包含具体控制价区间建议、控制价区间标准和月平均控制价标准供委托公司参考使用。在业务外包服务项目中各单项业务科目的成本费用控制标准基础之上,根据业务外包服务项目的存续性差异和服务地域差异制定相应的差异化调整系数,对单项业务科目成本费用标准进行差异化调整。一是外包合同的对象应该针对一定的业务或者工作。与之对应的是费用结算应按照总工作量和工作进度向承包企业支付外包费,应避免按照人头支付。二是合同应明确约定,发包方不对劳动者直接进行管理,承包企业具体确定劳动者的工作岗位、工作内容、工作时间。劳动者应遵循承包企业的规章制度。三是明确由承包企业向劳动者支付劳动报酬。发包企业注意与承包企业划分管理权限。业务外包后,对劳动者的具体管理权属于承包企业。发包企业必须从业务的具体管理环节退出,具体包含外包员工招聘、工资待遇的确定、具体的组织生产等。发包企业对业务外包的管理应表现在:负责与承包企业沟通协调,确定具体的业务量、监督外包业务的工作、按标准对业务成果进行验收、核定结算费用等。进一步细分业务外包内容,凡外包业务中涉及资质要求的,承接单位必须具备相应资质,国有企业应针对不同的外包业务制定专项的业务外包管理细则,明确外包企业专业能力要求,细化具体的准入标准,提高评判的外包企业准入条件的可操作性。各委托公司根据各业务类别各业务科目费用的成本控制标准,开展了新的业务外包采购工作。并修改完善了业务外包服务机构的服务合同条款,对于部分重要条款内容(如项目服务内容、项目结算方式、项目服务质量考核等)进行重新定义或清晰描述。