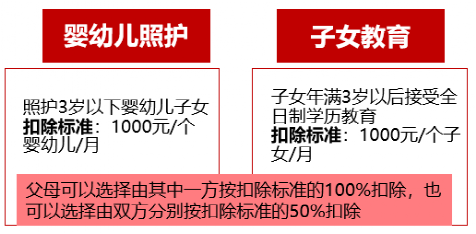

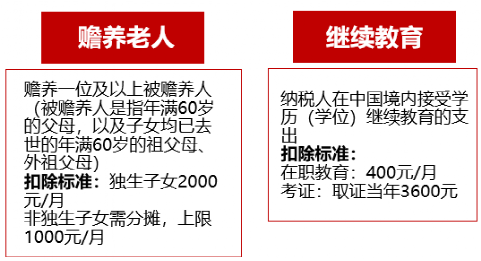

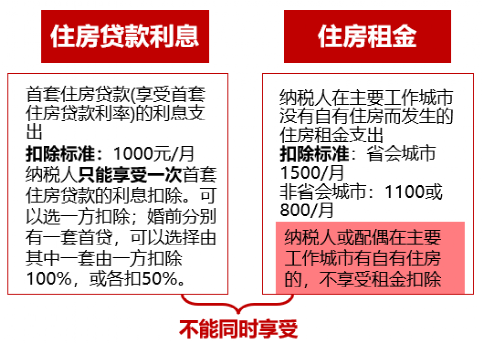

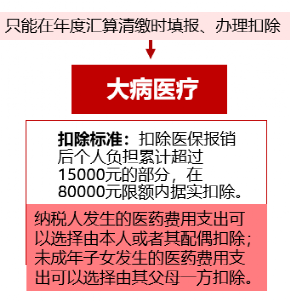

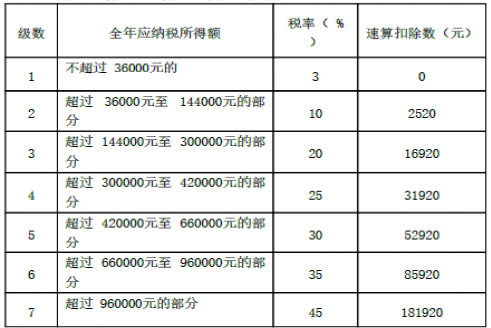

2022年度个人所得税综合所得汇算清缴办理时间为2023年3月1日至6月30日。根据个人所得税法及其实施条例、税收征收管理法及其实施细则等有关规定,国家税务总局近日发布了《关于办理2022年度个人所得税综合所得汇算清缴事项的公告》(后文简称《公告》)。哪些纳入汇算?哪些可以扣除?个税税率是多少?让我带您往下看。居民个人需要汇总2022年1月1日至2022年12月31日取得的:工资薪金、劳务报酬、稿酬、特许权使用费等四项综合所得的收入额。3.专项附加扣除(3岁以下婴幼儿照护、子女教育、继续教育、大病医疗、赡养老人、住房贷款利息、住房租金共7项,其中大病医疗只能在年度汇算时填报办理扣除);4.依法确定的其他扣除(企业年金、职业年金、有“税优识别码”的商业健康险);5.符合条件的公益慈善事业捐赠(需要取得2022年度的捐赠票据)。年度个人所得税=(全年综合所得收入额-基本减除费用-专项扣除-专项附加扣除-依法确定的其他扣除-符合条件的公益捐赠)*对应税率-对应速算扣除数纳税人在2022年已依法预缴个人所得税且符合下列情形之一的,无需办理汇算:(一)汇算需补税但综合所得收入全年不超过12万元的;《公告》总体上延续了前几次汇算公告的框架与内容。主要的变化有:一是在第四条“可享受的税前扣除”部分,根据《国务院关于设立3岁以下婴幼儿照护个人所得税专项附加扣除的通知》(国发〔2022〕8号)、《财政部 税务总局关于个人养老金有关个人所得税政策的公告》(2022年第34号)规定,增加了3岁以下婴幼儿照护专项附加扣除、个人养老金等可以在汇算中予以扣除的规定。二是在第十一条“汇算服务”部分,进一步完善了预约办税制度,在维持预约办税起始时间(2月16日)基础上,将预约结束时间延长至3月20日,为纳税人提供更优的办理体验。三是在第十一条“汇算服务”部分,新增了对生活负担较重的纳税人优先退税的规定。纳税人可优先通过手机个人所得税 APP、自然人电子税务局网站办理汇算,税务机关将为纳税人提供申报表项目预填服务;不方便通过上述方式办理的,也可以通过邮寄方式或到办税服务厅办理。有在3月1日-20日期间办税需求的纳税人,可以在2月16日(含)后通过个税APP及网站预约办理时间,并按照预约时间办理汇算。3月21日-6月30日,纳税人无需预约,可在汇算期内随时办理。